Regisztrációs

adó

*** 2026-ban***

Friss tartalom!

Ezt a tartalmat a honositsunkautot.hu csapata

2026. január 3-án

nézte át utoljára, bátran megbízhatsz a leírtakban.

Válassz témáink közül:

Mi az a regisztrációs adó?

TÖrvényi meghatározás

A jogszabály alapján az alábbi esetekben kell regisztrációs adót fizetni:

- egyes új járművek első magyarországi forgalomba helyezése előtt

- egyes használt járművek forgalomba helyezés céljából magyarországra behozatala során

Milyen járművek esnek a regadó hatálya alá?

A következő járművek után kell regisztrációs adót fizetni:

- személyautók

- személyautó besorolású lakóautók

- személyautó besorolású haszongépjárművek

- motorkerékpárok

- motorkerékpár besorolású quadok

Szakértői kiegészítés:

"Kétfajta jármű létezik: olyan, amelyik a regisztrációs adó hatálya alá tartozik, és amolyan, amelyik nem tartozik a regisztrációs adó hatálya alá. Szokás regisztrációs adó mentességről beszélni, a regisztrációs adóról szóló törvény azonban nem használja ezt a fogalmat. Amire mentességként szoktunk hivatkozni, az valójában vagy azt jelenti, hogy az adott járműre nem vonatkozik a 2003. évi CX. törvény a regisztrációs adóról, vagy azt, hogy a tövény szerint a regisztrációs adó értéke az adott járműtípusra nulla forint."

Annak eldöntése, hogy a regisztrációs adó hatálya alá tartozik-e egy jármű elsősorban a jármű kategóriájának kódja alapján dől el, azonban egyéb tényezők is szerepet játszhatnak.

Milyen járműkategóriák léteznek regisztrációs adó szempontból?

- M1 személyszállítási célú jármű legfeljebb nyolc (8) ülésig: regisztrációs adó hatálya alá tartozik

- M1G terepjáró jellegű személyszállítási célú jármű legfeljebb nyolc (8) ülésig: regisztrációs adó hatálya alá tartozik

- M2 személyszállítási célú jármű több mint nyolc (8) üléssel öt (5) tonna össztömegig: regisztrációs adó hatályán kívül

- M3 személyszállítási célú jármű több mint nyolc (8) üléssel öt (5) tonna össztömeg felett: regisztrációs adó hatályán kívül

- N1 áruszállítási célú jármű három és fél (3,5) tonna össztömegig: regisztrációs adó hatálya alá tartozik, amennyiben platóval vagy raktérrel nem rendelkezik és kettőnél több üléses

- N1G terepjáró jellegű áruszállítási célú jármű három és fél (3,5) tonna össztömegig: regisztrációs adó hatálya alá tartozik, amennyiben platóval vagy raktérrel nem rendelkezik és kettőnél több üléses

- N2 áruszállítási célú jármű három és fél tonna (3,5) és tizenkét (12) tonna össztömeg között: regisztrációs adó hatályán kívül

- N3 áruszállítási célú jármű tizenkét (12) tonna össztömeg felett: regisztrációs adó hatályán kívül

- 01 pótkocsi nulla egész hetvenöt (0,75) tonna össztömegig: regisztrációs adó hatályán kívül

- 02 pótkocsi nulla egész hetvenöt (0,75) tonna és három és fél (3,5) tonna össztömeg között: regisztrációs adó hatályán kívül

- 03 pótkocsi három és fél (3,5) tonna és három és tíz (10) tonna össztömeg között: regisztrációs adó hatályán kívül

- L1e kétkerekű jármű, amelynek gyári tervezés szerinti sebessége nem haladja meg a negyvenöt (45) km/h-t és belső égésű motor esetén legfeljebb ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye maximum négy (4) kW: regisztrációs adó hatályán kívül

- L2e háromkerekű jármű, amelynek gyári tervezés szerinti sebessége nem haladja meg a negyvenöt (45) km/h-t és belső égésű motor esetén legfeljebb ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye maximum négy (4) kW: regisztrációs adó hatályán kívül

- L3e kétkerekű jármű, amelynek gyári tervezés szerinti sebessége meghaladja a negyvenöt (45) km/h-t és/vagy belső égésű motor esetén több, mint ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye meghaladja a négy (4) kW értéket: regisztrációs adó hatálya alá tartozik

- L4e oldalkocsis kétkerekű jármű, amelynek gyári tervezés szerinti sebessége meghaladja a negyvenöt (45) km/h-t és/vagy belső égésű motor esetén több, mint ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye meghaladja a négy (4) kW értéket: regisztrációs adó hatálya alá tartozik

- L5e háromkerekű jármű, amelynek gyári tervezés szerinti sebessége meghaladja a negyvenöt (45) km/h-t és /vagy belső égésű motor esetén több, mint ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye meghaladja a négy (4) kW értéket: regisztrációs adó hatálya alá tartozik

- L6e maximum háromszázötven (350) kg terheletlen tömegű négykerekű jármű, amelynek gyári tervezés szerinti sebessége nem haladja meg a negyvenöt (45) km/h-t és belső égésű motor esetén kevesebb, mint ötven (50) köbcentis (cc), illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye nem éri el a négy (4) kW értéket: regisztrációs adó hatályán kívül

- L7e maximum négyszáz (400) kg terheletlen tömegű négykerekű jármű, amelynek gyári tervezés szerinti sebessége nem haladja meg a negyven (40) km/h-t, illetve elektromos meghajtás esetén legnagyobb folyamatos névleges teljesítménye nem éri el a tizenöt (15) kW értéket: regisztrációs adó hatályán kívül

- LJ lassú jármű: regisztrációs adó hatályán kívül

- T1 maximum negyven (40) km/h végsebességű, legalább hatszázegy (601) kg súlyú, hatszázegy és ezer milliméter hasmagasság közötti kerekes rakodó vagy traktor: regisztrációs adó hatályán kívül

- T2 maximum negyven (40) km/h végsebességű, legalább hatszázegy (601) kg súlyú, maximum hatszáz (600) milliméter hasmagasságú kerekes rakodó vagy traktor: regisztrációs adó hatályán kívül

- T3 maximum negyven (40) km/h végsebességű, maximum hatszáz (600) kg súlyú kerekes rakodó vagy traktor: regisztrációs adó hatályán kívül

- T4 maximum negyven (40) km/h végsebességű, maximum hatszáz (600) kg súlyú különleges felhasználású kerekes rakodó vagy traktor: regisztrációs adó hatályán kívül

- T5 maximum negyven (40) km/h végsebességű, maximum hatszáz (600) kg súlyú különleges felhasználású kerekes rakodó vagy traktor: regisztrációs adó hatályán kívül

- Ra1 maximum ezerötszáz (1500) kg össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor pótkocsi: regisztrációs adó hatályán kívül

- Ra2 ezerötszáz (1500) kg és háromezer-ötszáz (3500) kg közötti össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor pótkocsi: regisztrációs adó hatályán kívül

- Ra3 háromezer-ötszáz (3500) kg és huszonegyezer (21000) kg közötti össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor pótkocsi: regisztrációs adó hatályán kívül

- Ra4 huszonegyezer (21000) kg feletti össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor pótkocsi: regisztrációs adó hatályán kívül

- Rb1 maximum ezerötszáz (1500) kg össztengelyterhelésű, negyven (40) km/h végsebesség feletti traktor pótkocsi: regisztrációs adó hatályán kívül

- Rb2 ezerötszáz (1500) kg és háromezer (3000) kg közötti össztengelyterhelésű, negyven (40) km/h végsebesség feletti traktor pótkocsi: regisztrációs adó hatályán kívül

- Rb3 háromezer-ötszáz (3500) kg és huszonegyezer (21000) kg közötti össztengelyterhelésű, negyven (40) km/h végsebesség feletti traktor pótkocsi: regisztrációs adó hatályán kívül

- Rb4 huszonegyezer (21000) kg feletti össztengelyterhelésű, negyven (40) km/h végsebesség feletti traktor pótkocsi: regisztrációs adó hatályán kívül

- Sa1 maximum háromezer-ötszáz (3500) kg össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor vontatású gép: regisztrációs adó hatályán kívül

- Sa2 háromezer-ötszáz (3500) kg feletti össztengelyterhelésű, legfeljebb negyven (40) km/h végsebességű traktor vontatású gép: regisztrációs adó hatályán kívül

- Sb1 maximum háromezer-ötszáz (3500) kg össztengelyerhelésű, negyven (40) km/h végsebesség feletti traktor vontatású gép: regisztrációs adó hatályán kívül

- Sb1 háromezer-ötszáz (3500) kg feletti össztengelyrhelésű, negyven (40) km/h végsebesség feletti traktor vontatású gép: regisztrációs adó hatályán kívül

Hogyan lehet megállapítani, hogy haszongépjármű után fizetendő-e regadó?

Ha zárt raktérrel vagy platóval rendelkezik a haszongépjármű, ez esetben valószínűleg mentesül a regisztrációs adó fizetés alól. Ha azonban kettőnél töb üléses a haszongépjármű, ez esetben általában fizetni szükséges.

Kinek kell megfizetni a regisztrációs adót?

A regisztrációs adót a külföldi jármű tulajdonosának kell megfizetnie, amely lehet

- magánszemély

- jogi személy (cég, vállalkozás, kereskedő)

- bérbeadás esetén a gépjárműflotta üzemeltetője tekintendő tulajdonosnak

Ki számít a jármű tulajdonosának a regisztrációs adó eljárás során?

A tulajdonos az, aki a regadó kérelem beadása pillanatában a rendelkezésre álló okmányok alapján (pl.: adásvételi szerződés, számla, ajándékozási szerződés, tulajdonosi nyilatkozat) a tulajdonjoggal rendelkezik.

Köteles-e a regisztrációs adó megfizetője a jármű forgalomba helyezésére?

Előfordulhat az az eset, hogy a nem ugyanaz a jármű tulajdonosa regisztrációs adó eljárás idején, mint a forgalomba helyezés időpontjában.

Pontos jogszabályi rendelkezés nincs erre az esetre, azonban a NAV-nál összefutnak ezek a szálak. A regisztrációs adót megfizető személy értékesítheti a járművet még a forgalomba helyezés előtt, azonban az értékesítésből származó bevételt az adóhatóság előtt nem titkolhatja el.

Milyen jármű tulajdonosának kell regisztrációs adót fizetni?

- külföldről behozott, a regisztrációs adó törvény hatálya alá tartozó használt jármű tulajdonosának az első hazai forgalomba helyezés előtt

- újnak minősülő, a regisztrációs adó törvény hatálya alá tartozó jármű tulajdonosának a hazai forgalomba helyezés előtt

Mi számít új járműnek?

Olyan jármű, amely még nem futott 6.000 kilométert vagy az első forgalomba helyezése óta nem telt el hat hónap. A kettő feltétel közül bármelyik teljesül új járműről beszélünk, amely azzal is jár, hogy a hazai regisztrációs adó eljárás során 27% ÁFA-t is meg kell fizetni.

Mikor kell megfizetni a regisztrációs adót?

A regisztrációs adó befizetése a magyar rendszám kiállítás feltétele, emiatt a regadó megfizetése mindenféleképpen a forgalomba helyezési kérelem előtt esedékes.

Mikor fizethető be legkorábban a regadó?

A regisztrációs adó eljárás feltétele a Műszaki Adatlap megléte, amelyet a Közlekedéshatóság állít ki sikeres műszaki vizsgálat esetén. A regisztrációs adó eljárás tehát nem kezdhető meg a KPM vizsgát megelőzően, ez a legkorábbi időpont a regadó ügyintézésére.

A regadót a NAV vámhatósági részlegének regisztrációs adó határozata veti ki. Emiatt a befizetés egészen addig nem lehetsége, amíg az eljárási kérelem beadása nem kerül elfogadásra, az előírt okmányok benyújtásával.

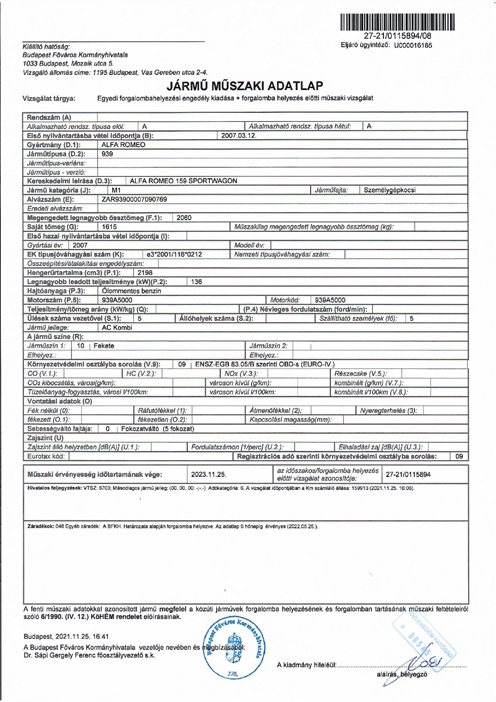

Milyen okmányok benyújtása szükséges a sikeres regisztrációs adó eljáráshoz?

Az alábbi okmányokat és dokumentumokat szükséges beadni a regadó kérelemmel együtt:

- VPID szám igazolása

- vámhatározat (harmadik országból érkező járművek esetén)

- forgalmi engedély

- gépjármű törzskönyv, amennyiben a jármű származási országában létezik ilyen okmány

- Jármű Műszaki Adatlap, amelyet a Közlekedéshatóság állít ki sikeres KPM vizsgát követően

- tulajdonjog igazolása

- személyi igazolvány vagy útlevél

- nem EU tagállamból származó külföldi állampolgárok esetén: tartózkodási engedély

- magyarországi állandó lakhely igazolása (lakcím vagy nem EU állampolgárok esetén: szálláshely bejelentő)

- adókártya vagy NAV adószám igazolás

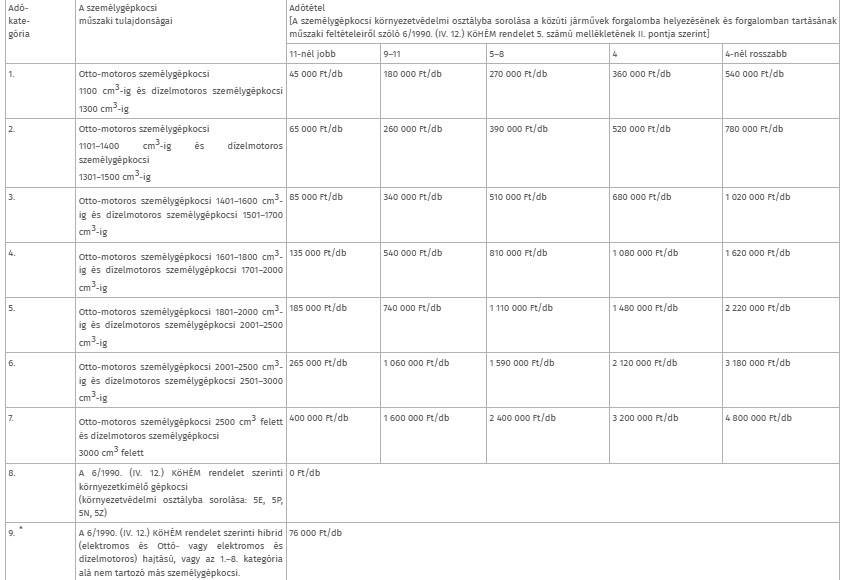

Mennyi regisztrációs adót kell fizetni?

Hogyan lehet kiszámolni?

A regisztrációs adó kiszámításának módját egy képlet határozza meg, amelyet a 2003. évi CX. törvény melléklete tartalmaz.

A törvényben leírt képlet alapján az alábbiak határozzák meg a regadó összegét:

- a jármű kora (egészen pontosan a külföldi forgalmi engedélyben feljegyzett első külföldi forgalomba helyezés ideje)

- a jármű meghajtása (elektromos, hibrid, benzin vagy dízel)

- benzin és dízel járművek esetén számít a motor mérete is köbcentiben (cc) kifejezve (hengerűrtartalom avagy lökettérfogat)

- végezetül a jármű környezetvédelmi besorolása (EURO besorolás)

HONNAN OLVASHATÓAK KI A FENTI ADATOK?

- jármű külföldi forgalmi engedélye

- CoC okmány (Certificate of Conformity)

- Műszaki Adatlap

Regisztrációs adó (regadó) kalkulátorok

Számos online regadó kalkulátor létezik, azonban a többségük sajnos pontatlanul számol, emiatt nem megbízható. Ha elkezdünk különböző adatokat beütni a neten lévő kalkulátorokba, azt fogjuk látni, hogy különböző értékeket adnak ki. A legbiztosabb módszer a 2003. évi CX. törvény a regisztrációs adóról mellékletében található képlet alapján számolni.

További internetes források a regisztrációs adóval kapcsolatban

- A NAV regisztrációs adó változásokat részletező oldala: https://nav.gov.hu/vam/regisztracios-ado

- A NAV által rendelkezésre bocsáatott információk a regisztrációs adó űrlapok elektronikus beadásáról: https://nav.gov.hu/ugyfeliranytu/eljarasi-kerdesek/az-anyk-urlapok-elektronikus-benyujtasa

Letölthető anyagok

- A NAV regisztrációs adó általános szabályait részletező kiadványa ide kattintva tölthető le

- A NAV regisztrációs adó általános szabályait részletező kiadványa ide kattintva tölthető le

Honosítanád autódat…

…de nem tudod hogyan??

Se kedved, se időd ezzel vesződni?

BÍZD RÁNK, MI ELINTÉZZÜK HELYETTED!

Kérj ajánlatot pár kattintással!